Voltar

Voltar

INSTITUCIONAL

Mais de um terço dos trabalhadores brasileiros — ou 35,3% — ganha até um salário mínimo, segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE). Enquanto isso, a renda concentra-se em uma parcela bem menor da população. Apenas 7,6% das pessoas ocupadas têm rendimentos superiores a cinco salários mínimos, o equivalente a pouco mais de R$ 7,5 mil em valores atuais. Embora divulgados recentemente, as informações são do censo realizado em 2022, há quase quatro anos. Infelizmente, de lá para cá, pouca coisa mudou. E se a falta de recursos restringe o consumo até de itens básicos para a grande parcela da população, há ainda outro peso, mensurável, que atinge desproporcionalmente quem ganha pouco em relação aos mais ricos: os juros.

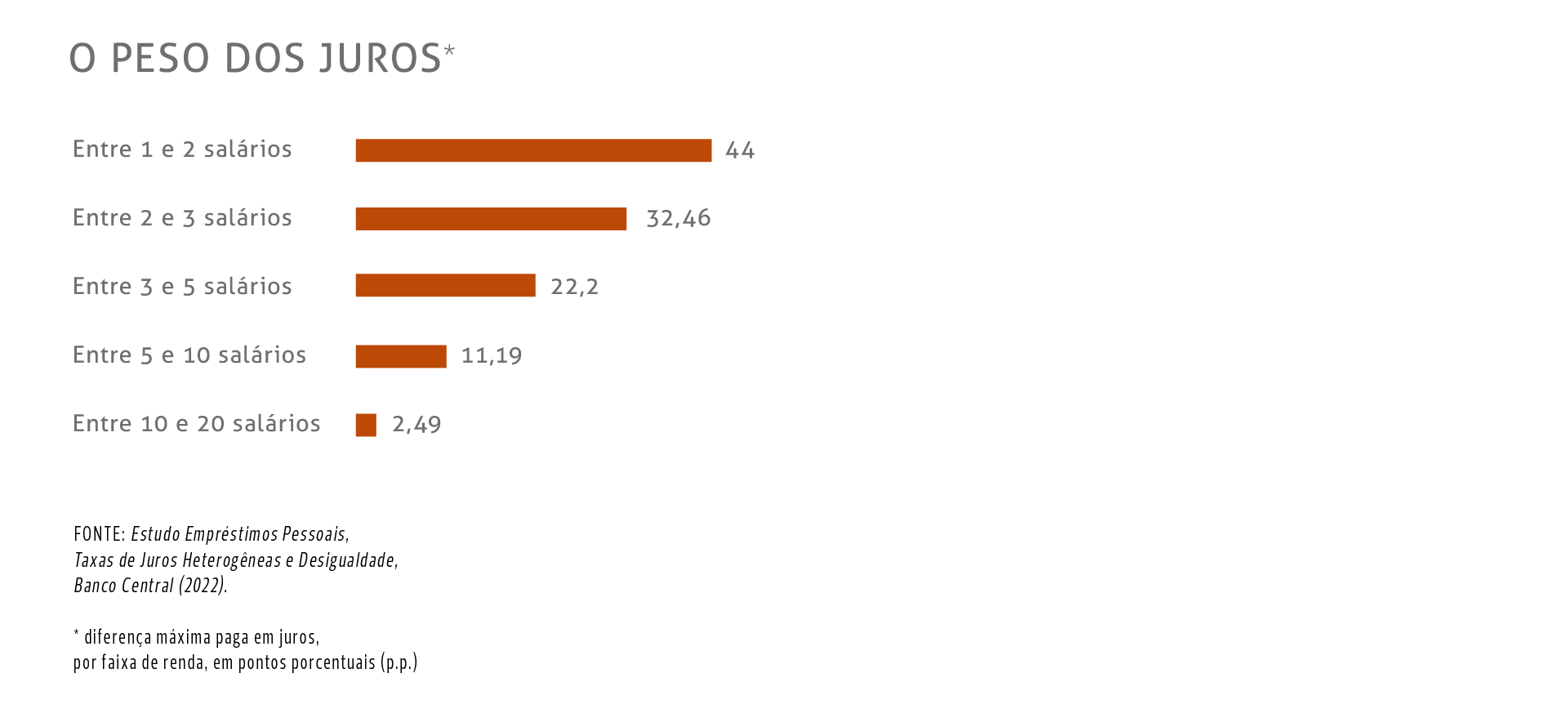

A conta foi feita por economistas e está num estudo publicado pelo próprio Banco Central (BC). Tomadores de crédito que ganham de um a dois salários mínimos pagam de 28 a 44 pontos porcentuais (p.p.) a mais nos juros do que aqueles que ganham mais de 20 salários mínimos. A conclusão é da pesquisa Empréstimos Pessoais, Taxas de Juros Heterogêneas e Desigualdade, que cruza dados do Sistema de Informações de Crédito (SCR) do BC com a Relação Anual de Informações Sociais (Rais) de 2013 a 2019, com dados de mais de 1 milhão de pessoas. Os resultados também sugerem que eliminar ou diminuir essas discrepâncias poderia melhorar significativamente o bem-estar e o poder de compra, especialmente de trabalhadores pobres e informais.

Segundo um dos autores do estudo, Fernando Chertman, professor de Finanças e Macroeconomia na Faculdade Belavista, há diversos critérios usados pelos bancos para oferecer crédito a uma pessoa física, que variam de acordo com modelos adotados por cada instituição. Dentre eles, estão a renda, o comprometimento da renda, o histórico em birôs de crédito, a estabilidade do vínculo de emprego — se é um trabalhador do setor público, formal ou informal —, o valor e o prazo do contrato, o relacionamento com o banco, garantias e bens, entre outros.

No entanto, o peso de cada um desses fatores não é divulgado pelas instituições e, segundo Chertman, uma parte importante na discrepância não é explicada somente pelo risco individual do tomador, uma vez que o cálculo citado no estudo também leva em conta o risco de crédito. Isto é, embora o senso comum diga que quem é mais pobre paga juros mais altos porque a probabilidade de inadimplência é maior, os dados mostram que as taxas cobradas têm uma grande variação, que não é explicada apenas pelo risco de calote.

Os autores da pesquisa também incluíram na equação outras variáveis que não se restringem à renda ou à probabilidade de inadimplência. As mulheres, por exemplo, pagam, em média, 6,8 p.p. a mais de juros do que os homens. E indivíduos com mais conhecimento financeiro, como profissões ligadas a finanças, conseguem juros até 4 p.p. menores.

Embora o objetivo do estudo seja apresentar as disparidades, e não explicá-las, os dados trazem algumas pistas. Uma das hipóteses levantadas por Chertman é a menor concorrência bancária em determinadas regiões ou cidades, além do alto nível de informalidade no Brasil, que faz com que, por exemplo, grande parte da população não tenha acesso ao crédito consignado, por exemplo, que cobra juros mais baixos.

A informalidade também é motivo para a diferença nos juros cobrados dos mais pobres, destacada por José Roberto Ferreira Savoia, professor na Faculdade de Economia, Administração, Contabilidade e Atuária da Universidade de São Paulo (FEA-USP). “Se pudéssemos separar os números do estudo entre trabalhadores formais e informais, estes tenderiam a pagar mais juros do que os formalizados, mesmo com igual nível de renda”, afirma. Considerando apenas vínculo empregatício, o estudo aponta que trabalhadores informais pagam juros entre 2,8 e 4,1 p.p. mais altos do que os formais.

De acordo com Savoia, outro ponto importante é a falta de educação financeira no Brasil, que atinge principalmente os mais pobres e os leva a uma maior dificuldade de negociação com os bancos por melhores taxas. Além disso, menos educação financeira deixa parte da população mais vulnerável ao marketing agressivo de algumas instituições, incluindo propagandas enganosas existentes no mercado. “Muitas vezes, a pessoa recebe uma mensagem oferecendo crédito e só olha para o quanto vai pagar de parcela por mês. Ela não vai ao banco, não conversa mais com um gerente para entender melhor que tipo de crédito e juros está contratando”, completa.

Embora a diferença seja pequena, quem tem educação financeira paga juros 1,3 p.p. menores do que aqueles que não têm. O professor também não descarta comportamentos discriminatórios por parte das instituições e de seus funcionários na hora de ofertar crédito, embora os bancos atribuam as taxas aplicadas a modelos e critérios supostamente justos.

O número de famílias brasileiras com dívidas em atraso — e que afirmam não ter como pagá-las — nunca foi tão alto, mesmo em uma conjuntura de desemprego baixo. Um motivo central é a Selic (a taxa básica de juros) alta por um período prolongado, repassada pelos bancos para suas operações, do cartão de crédito ao empréstimo pessoal, do cheque especial ao financiamento imobiliário. Com um ciclo de aumento iniciado em setembro de 2024, a Selic, agora na casa dos 15% ao ano, deve começar a ceder a partir do início de 2026, segundo as projeções do mercado financeiro.

Além da grande informalidade no mercado de trabalho, da falta de educação financeira e da concentração bancária, o economista Fabio Pina, assessor econômico da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) lembra de quanto o dinheiro é estruturalmente caro e escasso no Brasil. “É importante lembrar que a taxa de juros é o termômetro, não a febre. Não se reduz a taxa porque se quer. E se há uma demanda por crédito maior do que a oferta, o ofertante pode escolher para quem dar crédito”, explica. “O BC precisa controlar a inflação e, por isso, sobe os juros. A principal maneira de não ter juros elevados é ter as contas públicas arrumadas, o que traria um equilíbrio mais benigno para a economia brasileira como um todo”, completa. Pina alerta, ainda, para o quanto o atual nível de inadimplência é perigoso para a economia. Afinal, se está assim com o desemprego baixo, deve crescer ainda mais se a oferta de trabalho voltar a cair.

A proporção de pessoas com dívidas em atraso está em 30%, com 13% das famílias sem condições de pagar seus empréstimos. São os maiores níveis já vistos desde 2010, início da série histórica da pesquisa mensal realizada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). No total, 79,2% das famílias estão endividadas, o maior nível desde outubro de 2022. No recorte por renda, dentre as famílias que recebem até três salários mínimos, 82% estão endividadas e 39,2%, inadimplentes. Quando a renda está acima de dez salários mínimos, a proporção de endividados é de 70% e a inadimplência cai pela metade, para 16,5%.

Num cenário de inadimplência elevada e juros persistentemente altos, alguns mecanismos e regulações ajudam e reduzir disparidades nos juros pagos pelos mais pobres. Um desses instrumentos é o Cadastro Positivo.

De acordo com outro estudo publicado pelo BC — Private Credit Bureaus and Positive Information Sharing: Effects on Credit Cost?, em português, “Agências de Crédito Privadas e Compartilhamento de Informações Positivas: Efeitos no Custo do Crédito?” —, após a mudança legal, de 2019, que permitiu que os birôs privados de crédito vendessem escores de risco de indivíduos com base em informações positivas, houve uma redução média de 3,7% (o equivalente a 6,7 p.p. anualizados) nas taxas de juros cobradas de tomadores de crédito que entraram no Cadastro Positivo, na comparação com aqueles que ficaram fora dessa base de dados. Os efeitos são maiores quando informações positivas são incluídas nos dados do cliente, com uma redução média de 8,7% no custo do crédito.

“O Cadastro Positivo contribui para reduzir as assimetrias de informações entre tomadores e credores, aprimorar a avaliação de risco de crédito, limitar a capacidade dos bancos de elevar as taxas de juros e fomentar a competição no mercado”, explica Raquel de Freitas Oliveira, analista do BC, professora na Fundação Escola de Comércio Álvares Penteado (Fecap) e uma das autoras do estudo. Segundo a economista, a redução de 8,7% é substancial, principalmente levando em conta que os dados da pesquisa se estendem apenas até dezembro de 2020, ou seja, muito pouco tempo após o início da incorporação dos novos dados aos escores dos birôs.

A pesquisadora também acredita que a inclusão de mais tipos de informações no Cadastro Positivo potencialize esse efeito, contribuindo para uma melhor precificação do risco. Ela pondera que dados de empresas de telefonia e de energia elétrica, por exemplo, que não estavam incluídos no cadastro na época do estudo, provavelmente já geraram efeitos mais amplos.

Tanto Raquel quanto os professores Chertman e Savoia avaliam que, além do Cadastro Positivo, outras iniciativas podem ajudar a reduzir as taxas cobradas dos tomadores de menor renda, com destaque para uma portabilidade de dívidas entre bancos mais acessível, o avanço do Open Finance — o sistema financeiro aberto do Brasil — e o aumento de instituições que possam oferecer crédito. “Diversas iniciativas da agenda do BC atuam no sentido de aumentar a competição e a inclusão financeira, além de reduzir assimetrias. Por exemplo, a ampliação de tipos de instituições que ofertam crédito e Open Finance”, destaca a economista.

Dentre as sugestões, Chertman ressalta a necessidade de aprimorar a portabilidade do crédito — com mais padronização, uso de ferramentas digitais e transparência nos dados de custo efetivo total para uma melhor comparação das propostas das diversas instituições. O professor também cita a possibilidade de um “Open Finance obrigatório para ofertas acima de certo custo efetivo total (com consentimento), o que forçaria ao uso de dados para reduzir assimetria de informações”.

Chertman afirma, ainda, que uma eventual expansão do acesso ao empréstimo consignado no setor privado teria efeitos positivos sobre as taxas de juros, assim como uma maior transparência regulatória sobre a decomposição de spread bancário — a diferença entre os juros que um banco cobra em empréstimos e aquele pago para captar recursos — por produto e perfil, estimulando a competição entre os bancos. De acordo com o pesquisador, leis e regras específicas implementadas pelo governo, como a que entrou em vigor em 2024 sobre o teto de 100% do principal no crédito rotativo, também são um exemplo de ações eficientes que incentivam a renegociação, reduzindo extremos.